「つみたてNISA(積立NISA)ってよく聞くけど、なんとなく踏み出せていない」という方は多いのではないでしょうか?

私もなかなか投資に踏み出せず、ずっと銀行に預けて貯金をしていました。

ですが、結婚/退職を機に家計管理を始め、今では将来を見据えてつみたてNISAで初めての資産運用にチャレンジ中!

この記事では、資産運用に踏み出してみたい方に向けて初心者さんにもわかりやすいように「つみたてNISAの基礎知識」についてお伝えしていきます!

- つみたてNISAとは

- メリット / デメリット

- 投資初心者主婦の1年目の運用の結果

- おすすめの証券口座

一緒に学んでいきましょう♩

※この記事はPRを含みます。

つみたてNISAとは?

つみたてNISAって聞いたことあるけど、よくわからない…。どんな制度?

この記事で、デメリットまで含めてわかりやすく解説するよ!

- 年間40万円まで

- 金融庁が認めた投資商品を

- 最長20年間非課税で購入 / 運用できる制度!

普通は投資で利益が出ると約20%の税金がかかるよ!

つみたてNISAは2018年にスタートした新しい制度です。

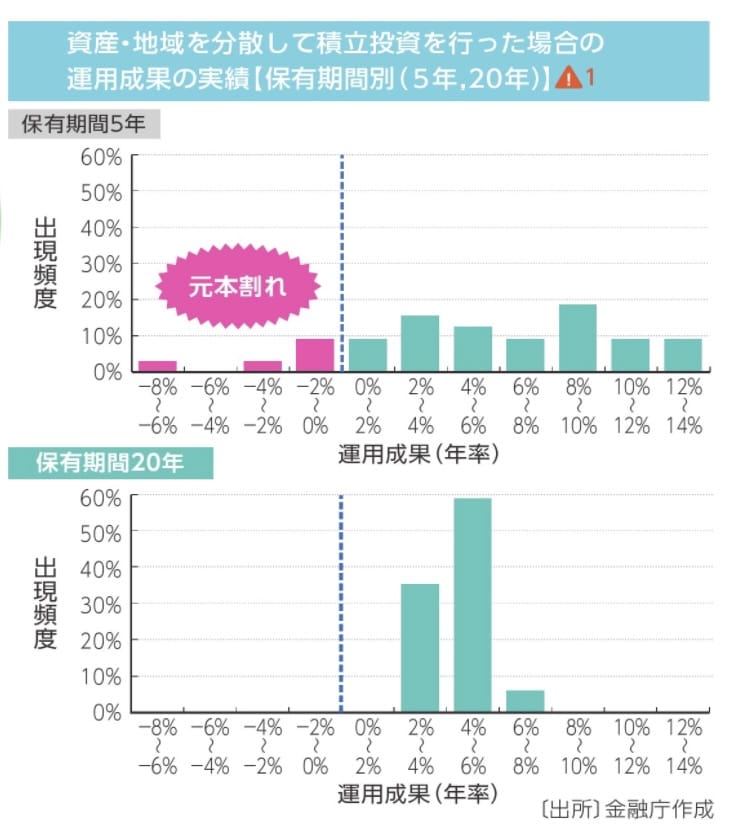

投資なので100%利益が出るという保証はありません。でも過去のデータを見ると、20年という長期間運用を続けると元本割れをする可能性が低くなることがわかっています。

適正なリスクを取りながら、将来に向けた長期的な目線でコツコツと積み立てていける人におすすめの制度です。

銀行に預けているだけでは、お金は増えない時代だからね。

メリットとデメリット

投資か…。全然知識ないし、私にはできないかも。

銀行に預けていた方が安心だな。

「投資」と聞くと戸惑ってしまいますが、メリットを知らないまま諦めてしまうのはもったいないよ♩

ここからはメリット・デメリットをわかりやすくご紹介します。

メリット

- 利益が最長20年間非課税になる

- 金融庁が認めた商品のみが扱われている

- 少額から始めることができる(100円から)

- いつでも換金可能

- 積み立て投資なので、初心者でも始めやすい

1つずつみていきます!

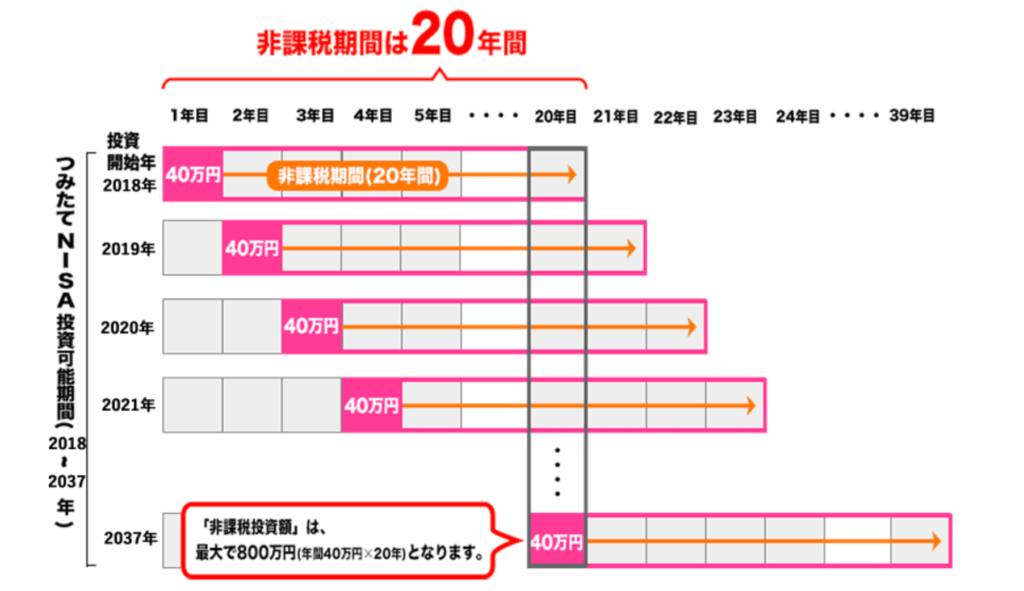

①利益が最長20年間非課税

前述したように、通常投資では、利益に対して20.315%の税金がかかります。

しかし、NISA口座で運用して出た利益には、投資をした年から最長20年間税金がかかりません!

上の図のように、非課税期間は毎年順番に終わっていきます。終わり次第、つみたてNISAの口座から課税口座に移ります。その際、特に税金はかからないので利益をまるまるもらえます。

今始めると、2042年まで積み立てを開始することができます。(2022年3月現在)

そのまま課税口座で運用を続けてもOKですが、そこから出た利益には税金がかかるよ。

②金融庁が認めた商品のみが扱われている

国が定めた基準を全て満たした商品(投資信託)のみが取り扱われています。

投資のため、元本割れとなる場合もありますが、ぼったくり商品が限りなく排除されています。

国が認めてくれるって、安心感があるね!

③少額から始めることができる(100円から)

金融機関により最低投資金額は異なりますが、100円から投資することが可能です。

いきなり数十万円の投資をするのはハードルが高いですが、数千円程度からであればチャレンジしやすい金額です。

最初は少ない金額から始めて、慣れてきてから増やしていくこともできるので始めやすいですよね。もちろん、年間40万円MAXで投資してもOK!

自分に合った金額でコツコツ積み上げていきましょう♩

実際にやってみて、身を持って経験することが何よりも大切だと感じてるよ!

④いつでも換金可能

iDeCoの場合は60歳まで引き出すことができませんが、つみたてNISAはいつでもお金を引き出すことができます。

将来のための貯蓄なので途中で売るつもりはなくても、急な出費や、まとまったお金が必要になった時に対応可能なのは安心です。

いざという時のことも考えておきたいよね!

⑤積み立て投資なので、初心者でも始めやすい

あらかじめ設定しておいた金額を継続して投資すること。株価が高くても安くても、このスタンスをぶれさせないことが何より大切だと言われています!

毎月同じ金額ずつ買うことで、価格が安い時は多く買うことができ、高い時は少ししか買えないため、平均購入単価を抑えることができます。

また、決まったタイミングで自動的に買い付けてくれるので、手間要らず。ほったらかし運用ができるところも大きなメリットです。

安い時に買い逃したりするのを防げます!どのタイミングで買えばいいのか難しくてわからない初心者にとっては嬉しい♩

デメリット

- 必ず利益が出るとは限らない

- 限度額は年間40万円(非課税枠は再利用できない)

- 選べる金融商品が限られている

①必ず利益が出るとは限らない

投資なので100%利益が出るという保証はありません。積み立て投資の保有期間が短いと、利益と損失の幅が大きく、元本割れを起こす可能性も十分あります。

でも過去のデータを見ると、20年という長期間運用を続けると元本割れをする可能性が低くなることがわかっています。

リーマンショックやコロナウイルスという世界的な困難が起きても、長期的に見ると回復しているのです。

②限度額は年間40万円(非課税枠は再利用できない)

つみたてNISAは、年間で40万円と上限が決まっています。

とはいえ、主婦にとって毎月約33,000円投資できたら十分な金額!

例えば、1年間で40万円買った金融商品のうち、10万円売ったとしても、空いた10万円分の枠で新たに追加購入することはできません。

また、1年間で20万円しか積立投資しない年があったとしても、残りの20万円の枠を次の年に繰り越すこともできない仕組みになっています。

年間40万円しっかり投資したい人は、計画的に積み立てましょう!

③選べる金融商品が限られている

つみたてNISAは、金融庁が認めた厳選された商品のみが扱われています。初心者にとってはありがたいですが、もっと幅広いラインナップから選びたい方にとってはデメリットになる可能性があります。

こんな人にオススメ

『投資』と聞くと、少し躊躇してしまう方も多いかと思います。

私もそうでした!

ですが、上記のメリットとデメリットを踏まえると、つみたてNISAはこんな方に向いているかと思います。

- 長期投資を見据えて、将来のためにコツコツ資産形成をしたい方

- 厳選された金融商品の中から、年間40万円以下の金額で積み立てていきたい方

- 念のために、途中で引き出すことにも対応しておきたい方

- 利益が出る可能性は高いが、元本割れをするリスクも許容できる方

1年目の運用結果

私たち夫婦は、2021年1月からつみたてNISAを開始しました。

夫名義のみ、月々33,333円(年間約40万円)を、eMAXIS Slim 米国株式(S&P500)で運用中。

※本商品を推奨するものではございません。投資先につきましては、あくまでご自身でのご検討をお願いいたします。

この1年間で約6万5千円の利益が出ていました♩

銀行の普通預金で貯金していた場合、金利はメガバンクで0.001%、ネット銀行でも0.1%ほどです。1年間で40万円をメガバンクに預けた場合の利息は4円なので、この利益はとても大きいことがわかります。

ですが目先の利益にとらわれず、将来のための資金として長期的に運用していくつもりなので、このままコツコツ継続していきたいと思っています。

今後も景気の上下はあると思いますが、一喜一憂せずにじっくりお金に働いてもらう予定です。

2022年から、私の名義でも運用を始めました。

▷【つみたてNISA】2022年3月 / 1年3ヶ月目の運用実績公開!主婦でもできる「ほったらかし資産運用」

また運用結果をご報告するね!

オススメの証券会社

つみたてNISAを始めるには、まずは証券会社を選び、証券口座を開設する必要があるよ!

どこの銀行・証券で始めても口座の開設は無料でできますが、金融商品のラインナップは変わってきます。

✔️ 楽天証券

✔️ SBI証券

この2つはネット証券の中でも最大手であり、手数料が安く、金融商品のラインナップも豊富なのでおすすめです。

楽天カード利用で0.2%の楽天ポイントが還元

→楽天経済圏で暮らしている人におすすめ!

三井住友カード利用で0.5%のVポイントが還元(ゴールドカードなら1%還元)

→楽天経済圏以外の人はポイント還元率が高いSBI証券がおすすめ!

以前は楽天証券のポイント還元が高かったので私は楽天証券を選んだけど、今から始めるならSBIもおすすめ!

楽天証券について詳しくはこちらにまとめました↓↓

参考

▷【つみたてNISA】専業主婦のほったらかし資産運用!楽天証券を選んだ理由と始め方

まとめ

以上、つみたてNISAの基礎知識のご紹介でした。

銀行に預けているだけでは手に入らない利益を出すことができました。

投資なので必ず利益が出るとは限りませんが、リスクを十分に理解した上で行えば、初心者が資産運用を始めたい場合にはぴったりだと感じています。

将来のための資産運用に興味がある方が、1歩踏み出すきっかけとなれば嬉しいです!

最後までご覧いただきありがとうございました!

楽天経済圏の特徴やサービスについてはこちらをご覧ください↓↓

参考

▷PayPay経済圏(Yahoo!経済圏)と楽天経済圏どっちがお得?自分に合った経済圏でお得に暮らそう!

コメント