ふるさと納税は、税金が関係しているので「手続きが面倒くさそう」ですよね。

私も最初はそう感じていましたが、今では「もっと早くやっていれば良かった!」と思っています。

この記事では「ふるさと納税のやさしい始め方」をご紹介します。誰でも今日から始められるようになるので、ぜひ参考にしてくださいね。

- ふるさと納税のやさしい始め方

- 仕組みやメリット・デメリット

- 正しく控除されているか確認する方法

- 専業主婦 / パート主婦の注意点

※この記事はPRを含みます。

※PayPay詐欺急増中!(詳しくはこちら)

※LINEヤフーのサービスで付与されるポイントは、PayPayポイント(期間限定)に変更となりました。(詳しくこちら)

ふるさと納税とは

ふるさと納税の仕組み

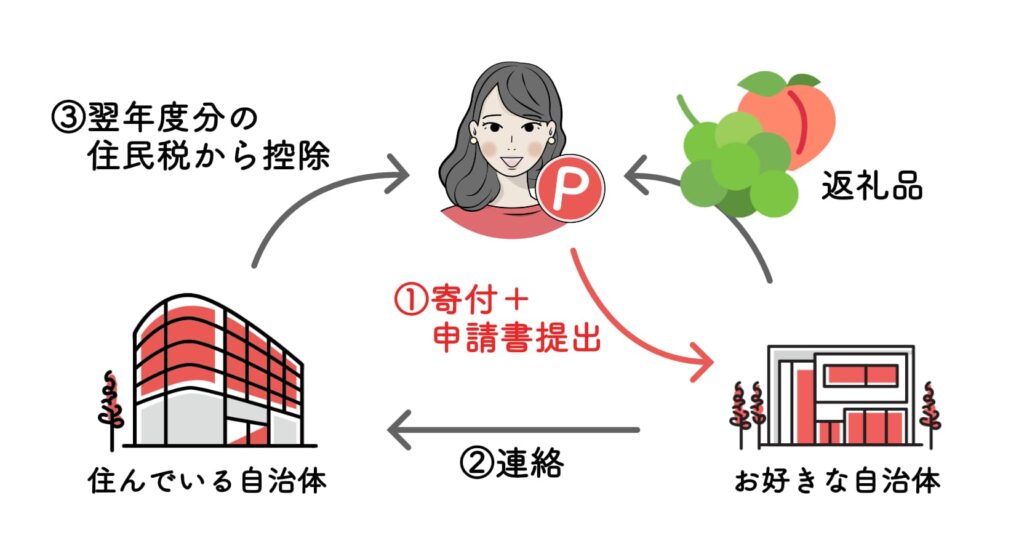

ふるさと納税とは、応援したい自治体に寄付できる制度です。生まれた故郷に限らず、全国のお好きな自治体から自由に選ぶことができます。

寄付することで、地域の名産品など「返礼品」がもらえます。実質自己負担額(=手数料)が2,000円かかりますが、その金額以上の返礼品がたくさんあるため、とってもお得な制度です。

さらに、本来は自分が住んでいる自治体に納税する税金の「還付 / 控除」が受けられます。

簡単な手続きを正しく行えば、誰でもお得になる嬉しい制度です!

メリット

- 返礼品がもらえる

- 税金が控除 / 還付される

返礼品がもらえる

寄付すると「お肉 / 海鮮 / フルーツ」といった返礼品がもらえます。

返礼品は、寄付金額の3割以下とするよう決められています。つまり、寄付金額10,000円には、3,000円相当の返礼品までというルールがある訳です。

実質自己負担額(=手数料)が2,000円がかかりますが、3,000円の返礼品をもらえた時点で1,000円分お得になりますね♩

税金が控除 / 還付される

寄付金額に応じて、税金が控除 / 還付されます。

ワンストップ特例は「翌年度分の住民税から控除」され、確定申告は「本年度分の所得税から還付+翌年度分の住民税から控除」されます。

どちらも結果は同じなので、確定申告する必要がない方(会社員の方など)は、ワンストップ特例がおすすめです!

デメリット

- 税金の前払い

税金の前払い

唯一のデメリットは、税金の前払いである点です。

未来に支払うはずだった税金を本年度に前払いするので、先んじてお金を用意する必要があります。

後々、実質自己負担額2,000円を除いて控除されるので、先払いの感覚に慣れる必要があります。

ふるさと納税のやり方

- 寄付限度額を調べる

- 寄付する(返礼品を選ぶ)

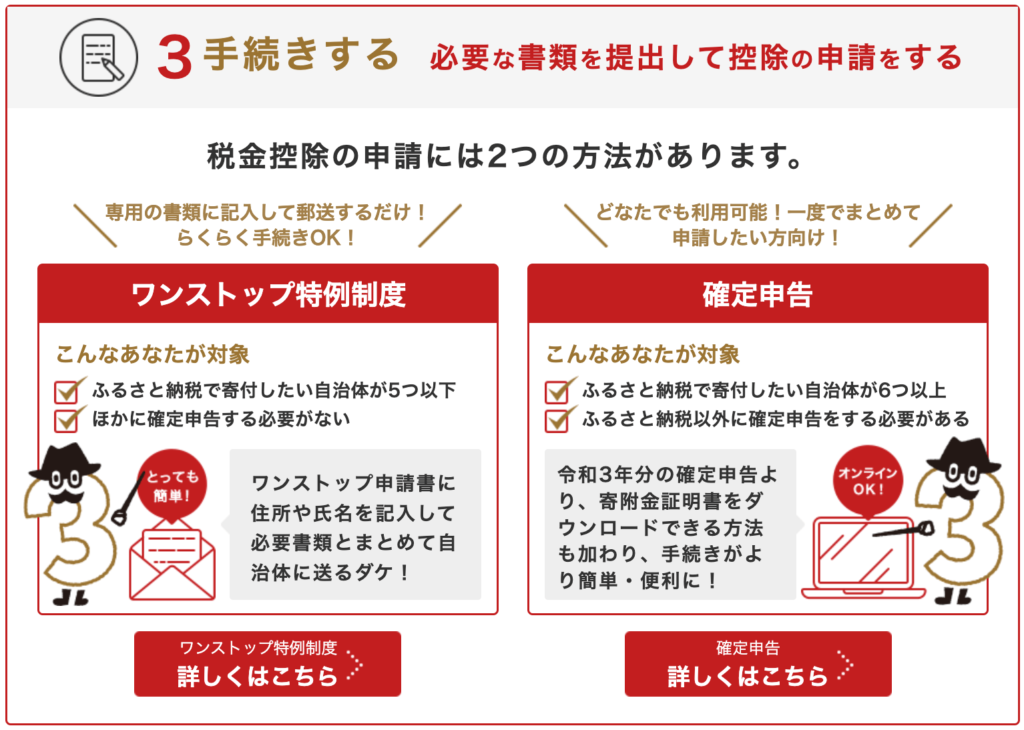

- 手続きする(ワンストップ特例 or 確定申告)

③に抵抗がある方が多いと思いますが、分かりやすくご説明します!

- STEP①寄付限度額を調べる

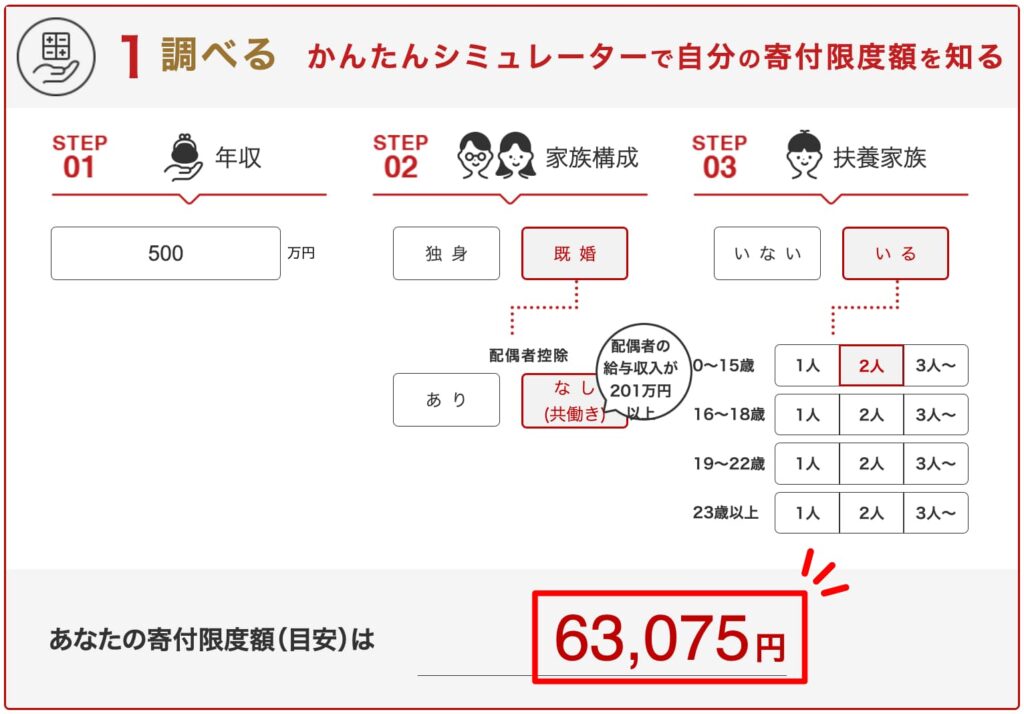

引用元:楽天ふるさと納税 まずは、自分の税金が控除される寄付限度額を調べます。

各ふるさと納税ポータルサイトが、寄付限度額の目安を算出できるシュミレーターを用意してくれています。

引用元:楽天ふるさと納税 例えば、楽天ふるさと納税の簡単シュミレーターに「年収:500万円 / 家族構成:既婚で共働き / 扶養家族:0〜15歳が2人」という条件を入れると、寄付限度額の目安が「63,075円」と算出されます。

なお、簡単シュミレーターで算出される寄付限度額はあくまで目安です。実際に寄付するのは、2,000円程を差し引いた「61,000円」程度にすることをおすすめします。

はる

はる寄付限度額は細かな計算式があります。お住まいの地域によっても誤差があるため、シュミレーターの金額は目安となる訳です。

\さっそく楽天で上限を確認!/ - STEP②

- STEP③

よくある質問 / 気になるポイント

ワンストップ特例制度とは

- 寄付する自治体が5つ以下

- 他に確定申告する必要がない

ワンストップ特例制度とは、必要事項を記入した専用書類・本人確認の写しを郵送するだけで手続きが完了する素晴らしい制度です。

確定申告する必要がない人、つまり、会社員の方が簡単に手続きするために設けられた制度です。会社員の方は、企業が源泉徴収しているから確定申告不要ですよね。

医療費控除や住宅ローン控除で確定申告する方は、ワンストップ特例が無効になります!その場合、ふるさと納税の寄付を併せて申告する必要があります!

なお、ワンストップ特例申請は、翌年1月10日(必着)までに各自治体へ申請書を送付する必要があるので、年末の駆け込みふるさと納税にはくれぐれもご注意ください。

\楽天公式HPがわかりやすい◎/

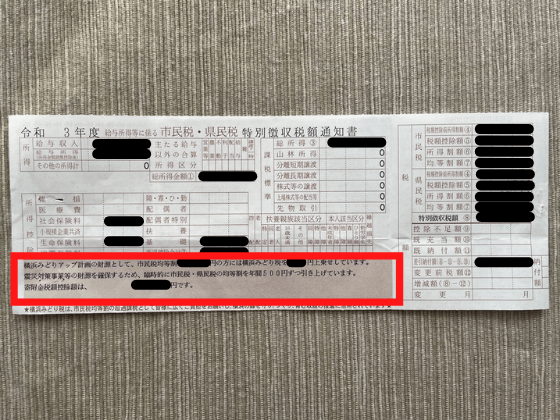

税金が控除されているか確認する方法(ワンストップ特例の場合)

正しく手続きできているか確認する方法はあるの?

気になるポイントですよね!「住民税決定通知書」を見ると分かります!

お住まいの自治体から発行される「住民税決定通知書」の「適用欄」を確認します。(自治体によって見た目が異なるので、ご承知おきください。)

ここに「寄附金税額控除額は〇〇円です」と記載されています。この金額が「寄付金額 ー2,000円(実質自己負担額)」となっていれば、手続きが正しくできています。

控除が反映されていなかった場合(ワンストップ特例の場合)

- ワンストップ特例の申請を忘れている

- 6つ以上の自治体に寄付している

- 別の理由で確定申告を行っている

ワンストップ特例の申請を忘れている

ふるさと納税は、申請しなければ控除を受けることができません。また、寄付した全ての自治体に送る必要があります。

期限内に申請を忘れていた場合は、5年以内に確定申告をすれば控除されます!

6つ以上の自治体に寄付している

ワンストップ特例は5つの自治体までに利用できる制度です。6つ以上の自治体にふるさと納税を行った場合は、確定申告する必要があります。

※ひとつの自治体に複数回寄付した場合、例えば、北海道紋別市の「ホタテ / いくら / かに」の3つに寄付した場合、1つの自治体というカウントになります。

別の理由で確定申告を行っている

医療費控除や住宅ローン控除で確定申告する方は、ワンストップ特例が無効になります。

その場合、ふるさと納税の寄付を併せて申告する必要があります。

専業主婦・パート主婦でもふるさと納税できる?

メリットはわかったけど、専業主婦やパート主婦でもふるさと納税はできるの?

寄付は誰でも行うことができます。しかし、全ての人にとってお得な制度というわけではありません!

専業主婦の場合

ふるさと納税すると、税金(住民税・所得税)が控除 / 還付されます。

反対に言うと、住民税・所得税を納めていない専業主婦が行っても控除 / 還付もありません。

自治体に寄付して、返礼品をもらうだけになってしまいます。

パート主婦の場合

パート主婦も、扶養内で働いている場合は所得税は払っていません。住民税は払っている可能性はありますが、少額ですので金銭的にお得にならないケースがほとんどです。

扶養を外れて働いている場合は、控除を受けられる可能性があります。

一般的に、年収200万円以上の収入がある場合にメリットがある制度となります。

主婦がふるさと納税を行う際の注意点

- 振込名義を納税者にする

- クレジットカードの名義も納税者

振込名義は納税者にする

所得がなく、所得税や住民税を納めていない場合は還付も控除もありません。

そのため、家庭でふるさと納税をする時は、振込人名義を「納税者である夫」にして行いましょう。

クレジットカードの名義も気をつける

支払方法でも、「寄付付控除を受ける人」と「決済をする人」は同一である必要があります。

主婦の方が、夫名義でふるさと納税を行い、支払いの際にクレジットカードを使用する場合は、クレジットカードも夫名義とする必要があります。

異なる名義のカードで決済してしまったら、各自治体へ直接お問い合わせする必要があります。

詳細版シュミレーターも活用(住宅ローン控除や医療費控除との併用)

住宅ローン控除や医療費控除と併用可能ですが、控除上限額が変わる可能性(限度額が少なくなる可能性)があります。

楽天には詳細版のシュミレーターもありますので、こちらでシュミレーションをしてみると良いかと思います!

期限は毎年12月31日まで

ふるさと納税は、1月1日~12月31日に寄付した金額から税金が「控除 / 還付」されます。毎年12月31日までに申込を済ませる必要があります。

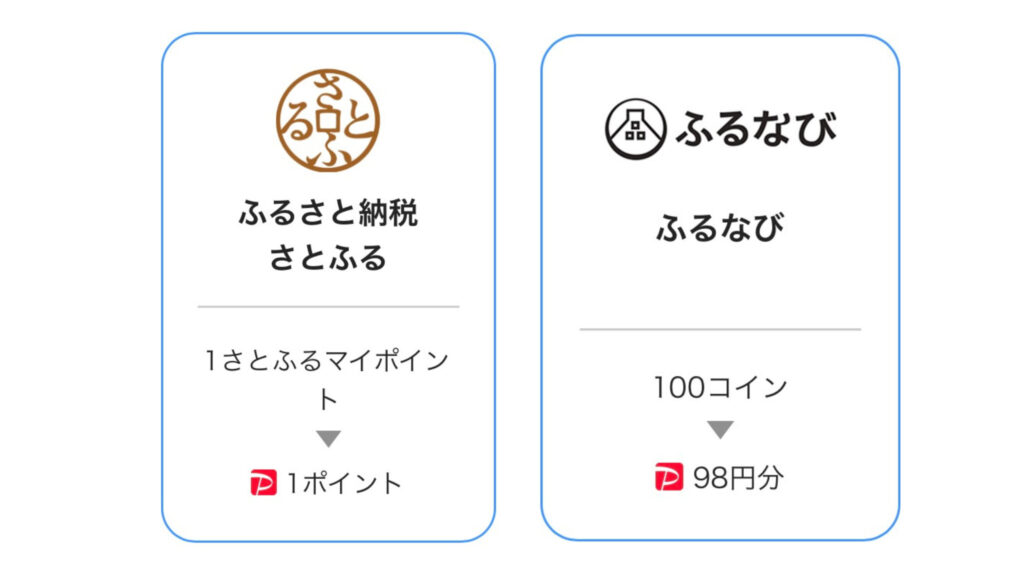

公式サイトでふるさと納税するメリットは?

公式サイトでも、それぞれ独自のお得なキャンペーンが開催されます。

※キャンペーンのご参加には諸条件がございます。詳細は各キャンペーンの内容をご確認ください。

さとふるのポイントはPayPayポイント、ふるなびのポイントはPayPayマネーライトに交換可能です。

ご自身が「Yahoo!店」と比べてどちらがお得かチェックしてみてくださいね♩

まとめ

以上、「ふるさと納税のやさしい始め方」をご紹介しました。

今年は寄付に挑戦して、ふるさと納税を楽しんでみてはいかがでしょうか?

最後までご覧いただきありがとうございました!

ブログ村に参加しています。よろしければポチッと押して応援していただけると嬉しいです♩

コメント